こんにちは、もーちゃんです!

今回は、『マンガでわかる シンプルで正しいお金の増やし方』(山崎元)を紹介させていただきます。

そんな方にまずは読んでほしい作品です!

本書の大部分はマンガで構成されており、非常に読みやすく、わかりやすい作品になっています。

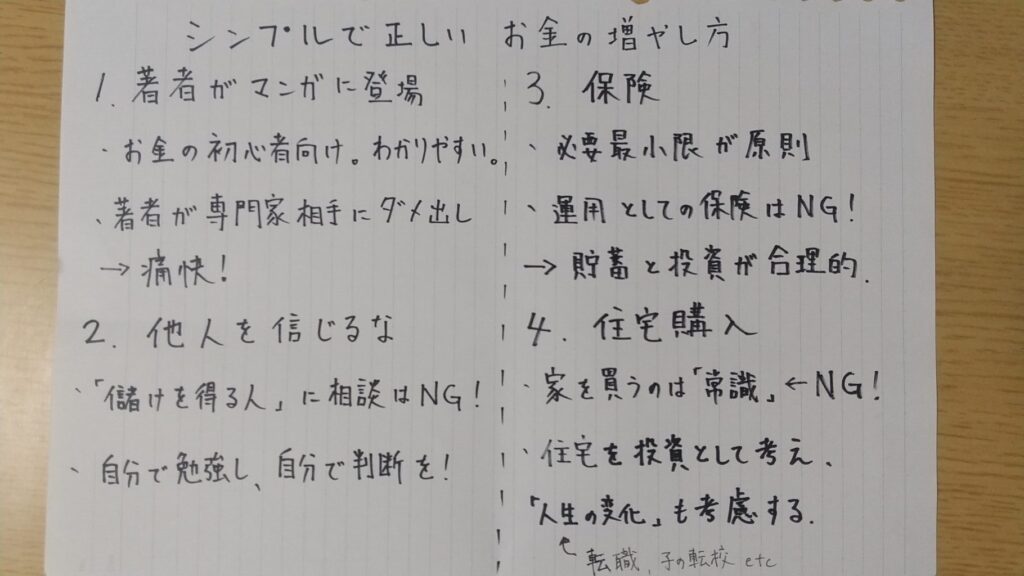

著者で経済評論家の山崎元さんが自らマンガに登場し、勝手にお金に関するお悩み相談を始め出す。

そんな感じの内容です。

もーちゃん

もーちゃん

【本書で学べるお金の知識】

- お金のことを誰に相談すればいいの?

- 年金は払ったほうがいいの?

- つみたてNISA、iDeCoって?

- 保険はどれに入ればいいの?

- 賃貸と持ち家どっちがいいの? etc

当たり前だと思っていたこと(お金のプロに相談、保険加入、住宅購入etc)が、実はお金を遠ざけてしまっていた事実を改めて学ぶことができますよ。

もーちゃん

お金の勉強をする際には、まずはじめに読んでほしい1冊です!

では、さっそく本題へ。

※本記事は私の勝手な主観で書籍を紹介します。内容や解釈等が異なる点があるかと思いますがご容赦ください。正確な内容は実際の書籍をお読みいただければ幸いです。

目次

著者自らマンガに登場!水戸黄門のごとく痛快!

本書は、お金を増やすために失敗しない方法を教えてくれる本です。

日常生活でありがちな場面を切り取り、わかりやすく解説してくれます。

もーちゃん

特に面白いのが、著者の山崎元さん(経済評論家)が自らマンガに登場しちゃうところ(笑)

「良さそうな話」の場面に、著者自ら入り込み、バッサリとダメ出しをして、騙されそうな人々を救っていきます。

【「良さそうな話」の場面】

- 証券マンの友人に商品を勧められている場面

- 保険会社の知人に保険商品を勧められている場面

- 不動産営業マンが夫婦に新築マンション購入を勧めている場面 etc

著者が証券・保険・不動産営業マンをばっさばっさと切り倒していきます!

もーちゃん

もーちゃん

もちろん、面白いだけではありません。

各章末にわかりやすい解説も付いているため、確実にお金を増やすための知識が培われます。

そんな人にぜひ読んでいただきたい1冊です!

人間のリスク。お金を増やしたいなら他人を信じるな。

本書の大きなテーマがこれ。

お金を増やしたいなら他人を信じるな。

もーちゃん

大原則は、「あなたに商品を売ることによって儲けを得る可能性のある人」にお金の相談をしてはいけない、ということ。

例えば、

- 証券マン

- 銀行員

- 保険会社

- ファイナンシャルプランナー(以下、FP) etc

なぜなら、彼らの利益のために都合のいい方向に歪む可能性があるからです。

- 手数料の高い商品を勧められたり

- 成約後、保険会社等から手数料・謝礼をもらう場合も・・・。

もーちゃん

お金に関して、友人や親族等の親しい仲であっても信用して頼ることは避けた方が良いと思います。

なぜなら、

- 友人や親族の利益のために都合のいい方向に歪む可能性があるから

- 友人や親族が善意だとしても、関係の崩壊を招く可能性があるから

2に関して、親しい人が本当に善意で行動してくれたとしても、結果的に損をしてしまった場合、

→「あなたのせいで不利益を被った!どうしてくれる!」

→関係性の崩壊

・・・となる可能性があります。

もーちゃん

お金に関し、他人を信じ行動しても良い結果になりません。

必ず自分で勉強して理解し、自分で判断しましょう。

もーちゃん

保険、住宅購入に気をつけよう

保険

もーちゃん

以下のような方は、そもそも保険が不要である、と書かれています。

- 貯蓄がある

- いざというときに頼る家族がいる

なぜなら、保険がなくても必要金額を賄うことができるから。

もーちゃん

もーちゃん

健康保険に高額療養費制度というものがあります。

これは、高額な医療費でも負担限度額(概ね10万円)が設定されており、要は、その金額までしか負担しなくていいというものです。

もーちゃん

実際の治療にかかる負担額を大まかにでも把握しておきましょう。

決して貯蓄で賄えない額では無いと思います。

もーちゃん

また、本書では、運用手段としての保険(外貨建て年金保険、貯蓄性の高い終身保険etc)もやめたほうがいいと書かれています。

理由は手数料が高いから。

保険よりも貯蓄と投資で備える方が合理的です。

ちなみに、私自身、社会人になってすぐに医療保険と個人年金保険に加入していました。

当時は、自分で保険の相談窓口に行き、FPの話を聞き、納得して加入したつもりだったのですが・・・。

もーちゃん

数年後、自分で多少なりともお金の勉強をするようになり、

もーちゃん

と思い至り、その後、自分で以下のことを確認。

- 医療保険

→もしものときの負担額を調べ、貯蓄でまかなえることを確認。 - 個人年金保険

→保険継続した場合と保険解約+投資に切り替えた場合を比較。

→保険解約により数十万円のサンクコストが発生するが、投資で将来的にまかなえる見込みであることを確認。

・・・ということで、保険を全て解約いたしました。

もーちゃん

もーちゃん

子供ができた場合は、保険料の安い掛け捨ての生命保険を検討する予定です。

もーちゃん

皆様も一度、保険を見直してみてくださいね。

住宅購入

もーちゃん

本書では、家を買うことが「常識」だと思う先入観を疑え、と書かれています。

その大きな要因が、

- 住宅購入を投資として考えた時、家の価格が高い場合が多いから。

- 「人生の変化」を考慮する必要があるから。

もーちゃん

住宅購入の際、よくある不動産の売り文句が、

営業マン

営業マン

営業マン

こう言われると、

ってなりそうですよね(笑)

もーちゃん

住宅を購入することで以下の費用やリスクも発生します。

- 固定資産税

- 修繕費

- 金利上昇によるローン返済額上昇のリスク etc

単純に月々のローン支払い額のみでの比較は不完全だと思います。

また、家が「資産」になるという理屈も微妙です。

家を投資対象として考えた場合、将来、売ったり、貸したりするにしても、以下のリスクが発生します。

- 将来の転売価格

- 家を貸したときの家賃の変動

- 空室の可能性 etc

もーちゃん

もーちゃん

そんな人も考慮しておいてほしいのが「人生の変化」のリスクです。

つまり、「人生の変化」により住み続けることが難しくなるリスクです。

- 転職

- 転勤

- 病気やリストラで収入ダウン

- 子供の都合(転校)

- ご近所トラブル

- 子が独立(家が広すぎる) etc

賃貸だと、すぐに転居が可能なので、この「人生の変化」に対応しやすくなります。

もーちゃん

もーちゃん

ちなみに、私としては、現時点では賃貸のままで良いと考えています。

一番の理由は、自分の中で住宅購入の優先順位が低いからです。

「人生の変化」のリスクがある中で、多額のローン(=負債)を組んで、無理して新築の家を購入するよりも、

「人生の変化」に対応できる賃貸で無理なく暮らし、住宅よりも経験にお金をかけて生きていきたい

と考えています。

もーちゃん

もーちゃん

まとめ

そんな方にまずは読んで欲しい作品です。

主にマンガで構成されているため、非常に読みやすく、わかりやすくなっています。

著者自らマンガに登場!水戸黄門のごとく痛快!

著者の山崎元さんが自らマンガに登場。

日常でよく見かける証券・保険・不動産営業マンにバッサリとダメ出しをして、騙されそうな人々を救っていきます。

もーちゃん

人間のリスク。お金を増やしたいなら他人を信じるな。

「あなたに商品を売ることによって儲けを得る可能性のある人」にお金の相談をしてはいけません。

なぜなら、彼らの利益のために都合のいい方向に歪む可能性があるからです。

必ず自分で勉強して理解し、自分で判断しましょう。

もーちゃん

保険、住宅購入に気をつけよう

●保険

保険は、必要最小限が大原則。

万が一のときの実際の負担額を把握し、本当に保険が必要かどうか検討しましょう。

また、運用手段としての保険(外貨建て年金保険、貯蓄性の高い終身保険etc)も控えましょう。

保険は手数料が高いため、貯蓄と投資で備える方が合理的です。

●住宅購入

家を買うことが「常識」だと思う先入観を疑いましょう。

住宅購入を投資として考えた時、良い物件を見つけることが難しく、

長く住み続けるにしても、「人生の変化」のリスク(転勤、近所トラブル等、転居が必要になるリスク)を考慮する必要があるからです。

もーちゃん

本記事では紹介しきれませんでしたが、本書では、

iDeCoやつみたてNISAを活用した積立投資

についても説明されています。

- 他人を信じず、手数料が高い金融商品を避け、保険や住宅を見直し、余計な支出を減らす。

- iDeCoやつみたてNISAを活用し、積立投資でお金を運用。

上記が本書のお金を増やすための基本戦略になります。

詳細については、ぜひ本書を読んで確認してみてください!

ではでは~